國際要聞 彙整 - KSP凱博聯合會計師事務所-稅務、審計、專業顧問服務

Skip to content

關於凱博

公司簡介

凱博團隊

凱博台北辦公室喬遷通知

凱博桃園辦公室喬遷通知

服務項目

審計服務

帳務及薪資服務

大陸A股上市 Ι 台灣上市輔導

財務稅務諮詢規劃服務

項目顧問服務

外資 Ι 陸資來台投資服務

台商赴大陸 Ι 日本 Ι 越南投資服務

日本公司設立諮詢

越南公司設立諮詢

境外公司 Ι 境外基金登記服務

境外公司秘書服務

家族傳承 Ι 家族辦公室

其他專案服務

媒體報導

凱博觀點

土地廠房買賣

家族傳承

兩岸台商

境外公司

經濟實質

稅務規劃

越南投資

日本投資

美國稅務

ESG永續企業

企業疫後專區

財稅聽凱博

凱博研討會

研討會課程

活動報導

聯絡我們

凱博聯合會計師事務所

凱博財務顧問有限公司

聯絡我們

中文 (台灣)

日本語

English

中文 (台灣)

首頁

»

國際要聞

國際要聞

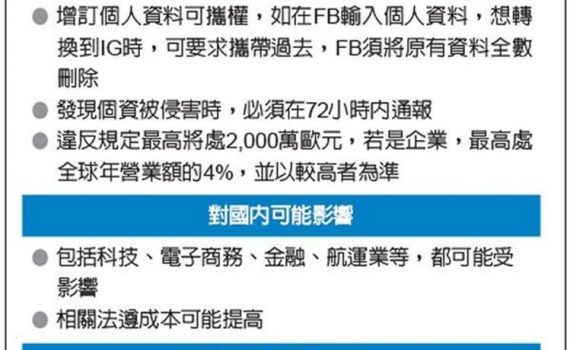

歐盟去年通過歐盟資料保護法,從今年五月廿五日起將實施史上最嚴格的個人資料保護規則 […]

歐盟史上最嚴個資法 5月上路

This entry was posted on

2018-01-23

隨著美國國稅局(IRS)擴大查稅範圍至海外,過去4年放棄美國國籍的人數不斷攀升, […]

肥咖條款強勢 放棄美國籍人數恐續創高

This entry was posted on

2017-11-14

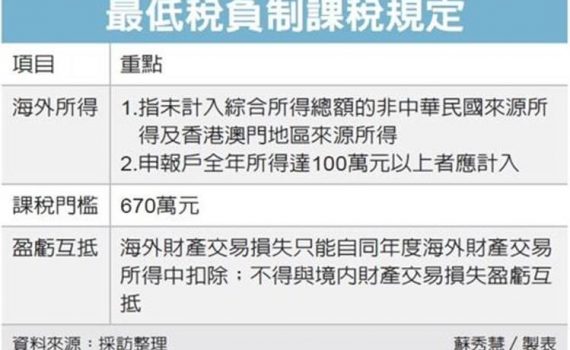

財政部表示,申報個人所得基本稅額(最低稅負制)海外財產交易損失時,只能自同年度海 […]

海內外投資盈虧 不得互抵

This entry was posted on

2017-11-14

個人買賣或贖回基金的損益,應以基金註冊地判斷所得來源,若基金註冊地是台灣,基金買 […]

基金利得怎麼稅 境內外不同

This entry was posted on

2017-11-14

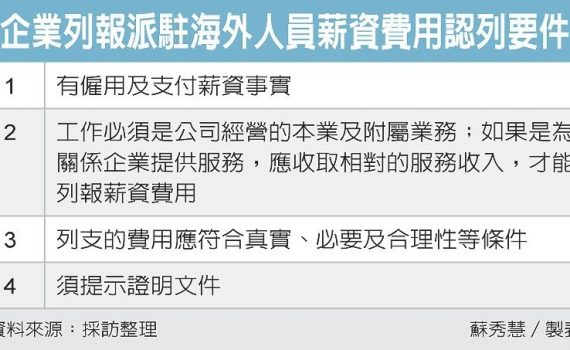

財政部表示,企業列報派駐海外人員薪資費用,除須有僱用及支付薪資事實外,員工從事工 […]

外派員工薪資 有條件列報

This entry was posted on

2017-10-31

美國國會可能在未來半年內完成重大稅制改革,對全球企業與市場都將造成重大影響,特別 […]

費德斯坦專欄/美國稅改…全球資金大風吹

This entry was posted on

2017-10-11

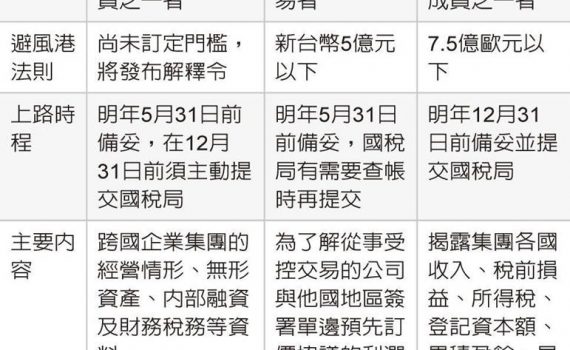

跨國集團企業注意了,各區國稅局10月起針對轄區內營利事業申報的105年度移轉訂價 […]

移轉訂價選案查核 七類優先

This entry was posted on

2017-10-03

跨國企業集團應留意,我國反避稅制度將完備,財政部近日發布營所稅不合常規移轉訂價查 […]

跨國企業留意 移轉訂價有新規

This entry was posted on

2017-09-26

財政部已預告「金融機構執行共同申報及盡職審查準則作業辦法」草案,預計2019年實 […]

反避稅 我將與32國簽CAA

This entry was posted on

2017-09-12

Apple Store、Expedia等跨境電商今年五月一日起開始辦理稅籍登記, […]

跨境電商營業稅 首期就破表

This entry was posted on

2017-08-08

法務部晚間指出,我國自2007年間亞太防制洗錢組織(下稱APG)第二輪相互評鑑程 […]

法務部:台灣脫離反洗錢追蹤名單

This entry was posted on

2017-08-01

投資泰國生醫 最高八年免稅 東協市場發展潛力龐大,健康醫療產業商機同時崛起,資誠 […]

投資泰國生醫 最高八年免稅

This entry was posted on

2017-07-17

第12次G20高峰會將於7月7~8日於德國漢堡舉行,會議主題圍繞「塑造聯動世界」 […]

中國新型全球化,G20峰會大戲

This entry was posted on

2017-07-11

富豪愛避稅天堂,曾傳出不少富豪為租稅優惠移轉稅籍。若以新加坡來看,由於對境外所得 […]

富豪轉籍星國 報稅未必划算

This entry was posted on

2016-09-06

喜歡在淘寶網等海外電子商務網站購物的「海淘族」注意了,行政院會昨(21)日通過關 […]

海淘族注意 網購頻繁要稅

This entry was posted on

2016-04-22