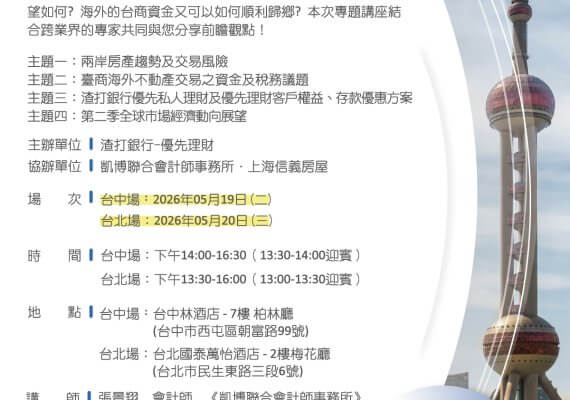

在國際局勢變化快速的2026年,全球經濟與房地產市場前景展望如何? […] 20260519-0520-渣打銀行X上海信義房屋X凱博講座-洞悉房市暨全球經濟 掌握稅務規劃與財富增值 This entry was posted on 2026-05-04

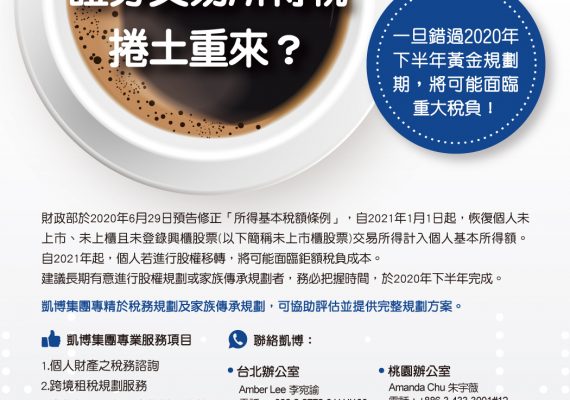

撰文 / 凱博 梁祥賢總監 台商海外資金如何能安全回台?隨著海外台商年紀漸長,返 […] 海外資金回台答疑:海外所得免稅額度台幣750萬元? This entry was posted on 2024-05-23

繼前回「大陸台商的稅務與傳承-系列一」講座後,本所黃惠婷會計師與梁祥賢總監再度受 […] 【華南講座】大陸台商的稅務與傳承,本所黃惠婷會計師與梁祥賢總監,受邀擔任玉山銀行(中國)深圳總行/長安支行/廣州分行財稅講師! This entry was posted on 2021-12-24

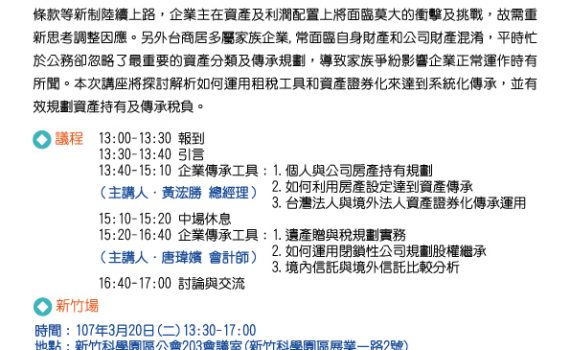

《歡迎直接聯繫或點擊此處、上方圖片前往線上報名參加》 台商經營企業有道,傳承是公 […] 【20180320~0322-研討會】薪火相傳:從2018稅制改革趨勢談資產傳承策略(台北、桃園、新竹) This entry was posted on 2018-03-20