撰文 / 凱博 梁祥賢總監

一、人大財經委提案:建議制定遺產(和贈與)稅法

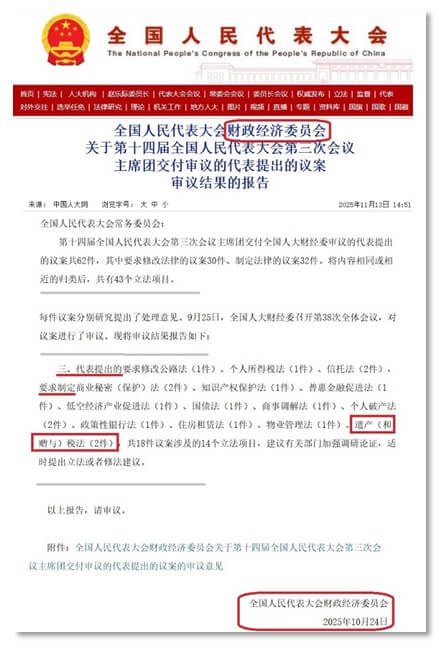

2025年11月13日人大財經委網站,將十四屆第三次會議所提出的議案與審議結果報告公佈,其中出現了“要求制定遺產(和贈與)稅法”的提案。

|

三、代表提出的要求修改個人所得稅法(1件)…,要求制定商業秘密(保護)法(2件)、個人破產法(2件)、住房租賃法(1件)、遺產(和贈與)稅法(2件)……等等 |

查看附件是此議案由朱明春、郭樹清等代表提出,其精神是隨著經濟快速發展,居民財富不斷積累,收入分配結構不合理、發展不平衡不充分的問題越發突出,為更好調節財富分配、促進社會公平以及增加財政收入、完善稅收制度、提升居民消費意願、推動慈善事業健康發展,建議制定遺產(和贈與)稅法。

(人大財經委網站截圖)

二、相關部門回復與人大的審議意見

財政部會同全國人大常委會預算工委、稅務總局研究提出……“健全直接稅體系”、“完善稅收、社會保障、轉移支付等再分配調節機制”……開徵遺產和贈與稅有利於更好發揮稅收調節作用,防止財富過度集中,縮小貧富差距,促進社會公平,但同時也有一些困難和問題需要研究。

人大財經委認為,議案提出的關於遺產和贈與稅法的建議具有重要借鑒價值,建議相關部門認真研究吸收議案所提建議,加強調研論證,適時提出立法建議。

既然已有人大代表提案的鋪墊,後續何時會排入調研及徵詢流程呢?大陸遺產稅的立法,似乎也推到檯面上了。

三、大陸目前無遺產稅 也不對親屬間贈與課稅

大陸財政部曾在2017年10月17日發佈的財稅函[2017]197號,明確回復政協委員的提案:目前並未開徵遺產稅,也從未發佈遺產稅相關條例或條例草案……

此報導可參閱2025年5月15日【凱博觀點】文章:大陸房產等繼承的過戶方式,稅費是不是真的省到了?

大陸目前對直系親屬及兄弟姐妹間的贈與,也是不課稅。

|

不動產部分:

按照《關於個人無償受贈房屋有關個人所得稅問題的通知》(財稅〔2009〕78號)第一條(一)房屋產權所有人將房屋產權無償贈與配偶、父母、子女、祖父母、外祖父母、孫子女、外孫子女、兄弟姐妹; |

|

動產(股權、貨幣等)部分: 按照《關於加強股權轉讓所得徵收個人所得稅管理的通知》(國稅函[2009]285號)的自然人轉讓所投資企業股權取得所得,按照公平交易價格計算並確定計稅依據。其中,(3)將股權轉讓給配偶、父母、子女、祖父母、外祖父母、孫子女、外孫子女、兄弟姐妹以及對轉讓人承擔直接撫養或者贍養義務的撫養人或者贍養人; 屬於“所稱正當理由”,則可不按公平交易價格計算。 |

四、台商大陸資產的現況與傳承因應

台商投資於上海,始於1990年代初期的浦東開發開放政策,可參閱2025年2月3日【凱博觀點】文章:從「雙城論壇」看臺商在上海的投資權益保護二三事!

時光荏苒三十年轉瞬即過,這幾年我們多在處理老台商大陸資產的傳承(或繼承)到子女、資金跨境匯出匯入、及兩岸財稅務規劃,會遇到的情況有:

|

不動產部分: 早年的外國護照不用、登記名字有改、證件號碼有變、聯名產證要調整比例(或配偶間過戶)、早年外銷房重新測繪界定、產證被標注無法過戶(違建)、親屬間要做贈與(或買賣)過戶、售房款辦理匯出等……情況 |

|

公司股權部分: 外匯業務登記憑證FDI未按外管要求、境外公司或股東已不在了(或與登記不符)、股權架構重組(代持/隱名)、減資分立及接班安排等……情況 |

|

金融資產(銀行理財/基金證券/保險帳戶)部分: 帳戶多或分散,或有開通理財買金融商品或保險、銀證通帳戶、微信(或支付寶)錢包,甚至借用他人帳戶(因無大陸實名手機)等……情況 |

因台商大陸資產的時代背景各異,建議要提早準備及梳理歷史沿革,趁家族成員間有共識、且大陸尚未有遺產和贈與稅的時期、就做好傳承因應,越早規劃效益越大。

以上僅就大陸地區的現況討論,另需考慮台灣遺贈稅情況。