撰文 / 凱博 黃慧展協理

經常關注大陸資本市場的讀者可能留意到,大陸上市公司的股東結構常會出現以「有限合夥」型態存在的股東,其作用一般是上市公司用來安排對員工的股權激勵,也就是所謂的員工持股平台。其實不僅是上市公司,非上市公司也普遍利用「有限合夥」來達到留才與激勵的效果。

依照大陸《合夥企業法》的規定,有限合夥企業由普通合夥人(General Partner, 簡稱「GP」)和有限合夥人(Limited Partner, 簡稱「LP」)組成,普通合夥人對合夥企業債務承擔無限連帶責任,而有限合夥人以其認繳的出資額為限對合夥企業債務承擔責任。

為什麼企業偏好以「有限合夥」的企業型態作為員工持股平台的安排?主要基於以下幾點原因:

1.便於大股東掌握控制權

有限合夥企業雖然是作為員工持股平台,但負責管理有限合夥企業的普通合夥人一般由大股東來安排,而員工僅作為有限合夥人,並不參與有限合夥企業的管理活動,因此方便大股東掌握有限合夥企業的控制權。而合夥協議裡亦可規範員工的退出機制,使大股東具有優先回購合夥企業財產份額的權利。

2.利於處理激勵對象人數較多的情況

根據大陸《公司法》的規定,有限責任公司由50個以下股東出資設立。若當激勵對象人數較多時,就可能違反公司法對於股東數量上限的規定。若安排員工透過有限合夥企業參股到擬上市公司或一般企業,則該有限合夥企業僅為其中1名股東,便於符合法令的要求。

3.保持擬上市公司股權穩定

有限合夥企業需通過轉讓擬上市公司的股份來實現資本利得,因此員工與擬上市公司的利益是捆綁在一起的,這使得員工更願意配合公司推進上市計劃。合夥協議裡亦可約定需經由普通合夥人同意,有限合夥企業才可轉讓擬上市公司股份,如此可最大程度保證擬上市公司股權的穩定性。

4.避免重複課稅

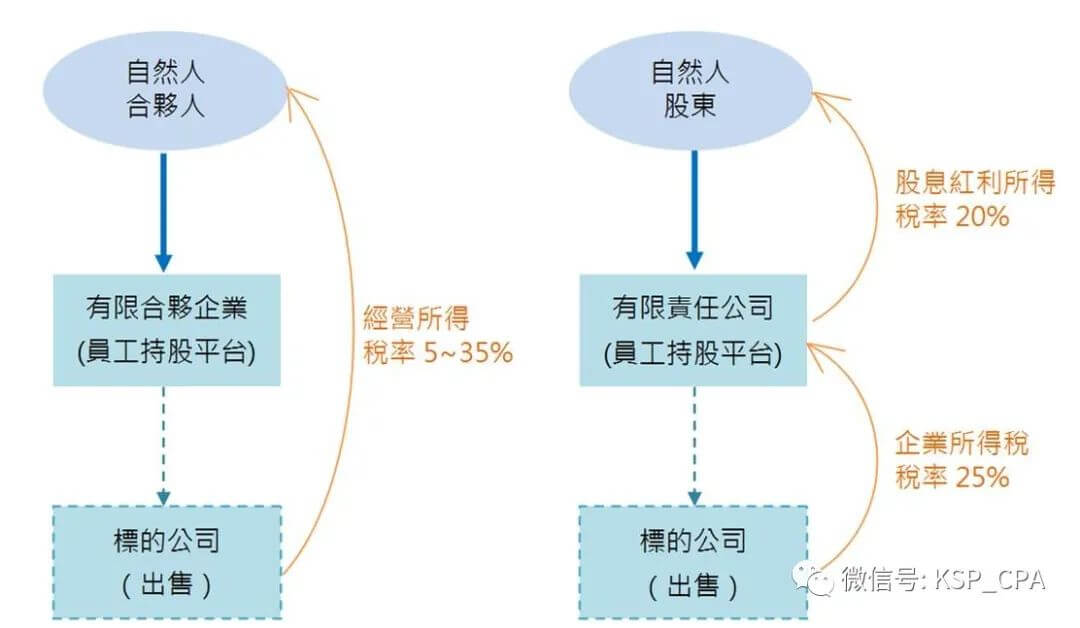

若以有限責任公司作為員工持股平台,當有限責任公司轉讓標的公司股份時,轉讓利得需先被課徵企業所得稅(一般稅率為25%),後續有限責任公司再分配利潤給員工時(大陸自然人股東)時,員工需再繳納個人所得稅(稅率20%),意即對同一筆所得重複課稅;但若以有限合夥企業作為員工持股平台,當有限合夥企業轉讓標的公司股份時,轉讓利得僅需對員工課徵個人所得稅(經營所得稅率為5%~35%),可避免前述重複課稅的情況。

員工持股平台出售標的公司股份的稅務示例:

除了為上市目的安排的員工持股平台外,有限合夥企業亦可應用在公司留才機制的建立上。試想若能夠將員工與公司的利益捆綁在一起,必然會使員工更願意為公司提供服務,而讓員工成為公司的股東是讓其與公司利益保持一致的最佳方式。但若讓員工直接參股到公司,可能會降低大股東的決策權力,甚至影響公司股權的穩定性,因此公司可讓員工透過持有有限合夥企業的財產份額,間接參股到公司,如此員工既可分享公司的營運成果(公司分派股息紅利),而大股東亦可通過擔任或指派第三方來擔任有限合夥企業的普通合夥人,進而掌握有限合夥企業的管理及控制權。

以上是本所對大陸有限合夥企業的簡要介紹。凱博聯合會計師事務所深耕兩岸,跨境業務經驗豐富,若有任何問題,歡迎與我們聯繫。

![]()

本期凱博觀點Podcast同步上線囉!

請於各大播客平台上搜尋:「財稅聽凱博」點選「訂閱」即可免費收聽!

近期節目列表

EP.64-不可錯過!2020年度台灣營所稅申報 租稅優惠措施一覽

EP.63-善用大陸盈餘再投資暫免稅政策 EP.62-持有日本不動產 聰明報稅

EP.61-境外公司系列:你的境外公司,各項登記文件是否完備?

EP.60-南僑分拆A股上市獲核准 解析如何克服同業競爭疑慮

EP.53-境外公司系列:傳承或引進外部投資人之公司章程條款設計

EP.39-宸展光電獲A股上市審核通過,帶給台企的「樹大分枝」啟示!

EP.33-台灣疫情紓困3.0- -薪資及營運資金補貼搶先看

EP.28-「境外資金匯回管理運用及課稅條例」首年匯回優惠稅率倒數計時

EP.18-越南投資系列:越南政府因應新冠肺炎疫情影響之紓困措施

EP.14-(不斷更新)新冠肺炎之台灣租稅優惠及資金補助方案

EP.9-外商在台從事物流營運活動 可適用較低的境內貢獻度 合法節省稅負

EP.4-台灣企業首次CTP年度申報,需於2020年3月間完成

EP.1-案例分享:申請跨境銷售電子勞務適用淨利率及利潤貢獻程度獲核准

作者黃慧展,現為凱博聯合會計師事務所會計師

聯絡電話:+886-2-2772-3111 #133 李小姐

KSP CPA Limited TW